Об утверждении Стандартов бухгалтерского учета

Перейти к основному содержанию. Второй арбитражный апелляционный суд , Кировская область, г. Киров, ул. Хлыновская, д. Версия для слабовидящих.

Закон о бухгалтерском учете. Dokumento Nr. Lietuvos Respublikos Seimo kanceliarija. Skirsnis Статья 2.

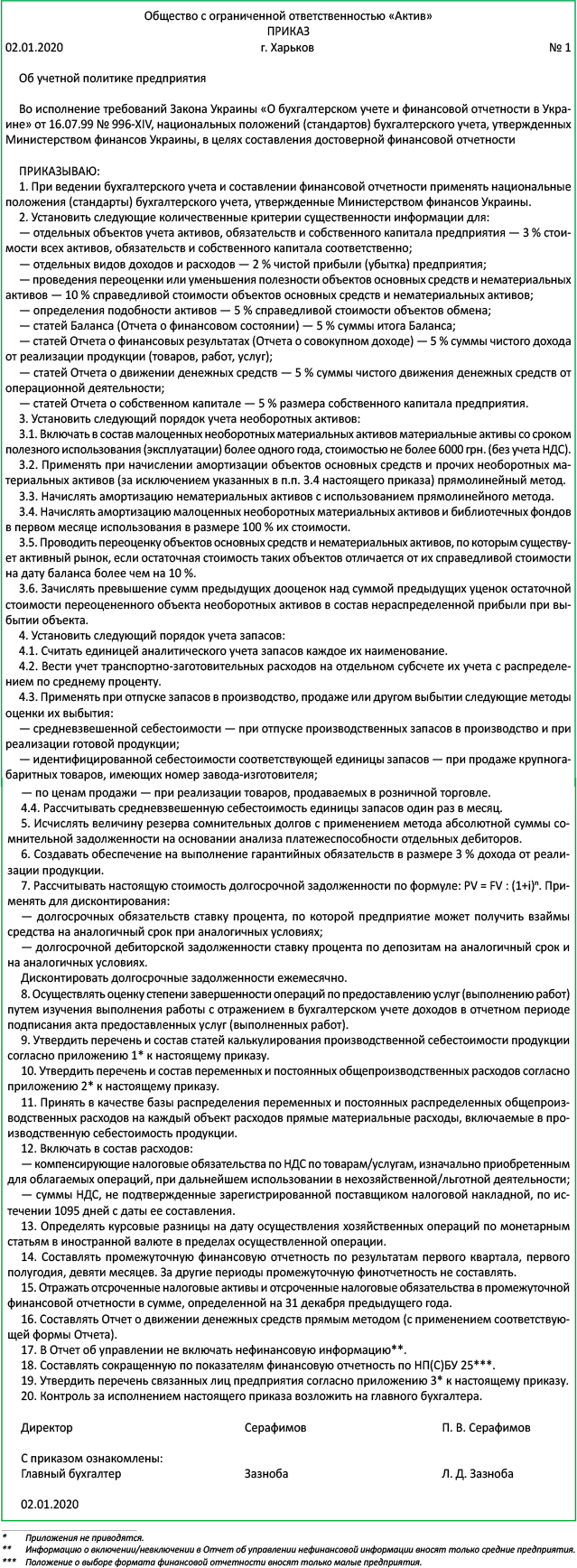

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Это норма установлена Федеральным законом от 6 декабря г. Действующим законодательством Российской Федерации о бухгалтерском учете , которое остоит из вышеназванного закона «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов, определены следующие способы ведения бухгалтерского учета:. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной жизни, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.